Autoras:

MSc. Roxana Teresita Montero Beltrán

roxana@bc.gob.cu

MSc. Lourdes Aintzane Delgado Corrons

aintzane@bc.gob.cu

Ing. Nelisis Bennet Valdés

nelisis@bc.gob.cu

Introducción

El Centro de Estudios Monetarios Latinoamericanos (CEMLA) invitó al Banco Central de Cuba (BCC) a la Reunión de Responsables de Infraestructuras del Mercado Financiero que se desarrolló del 22 al 24 de septiembre del presente año, modalidad virtual. Las instituciones organizadoras fueron: Banco de España y CEMLA. La reunión contempló sesiones sobre Monedas Digitales de Banca Central (CBDC, por sus siglas en inglés), pagos transfronterizos, esquemas de pagos rápidos y novedades regulatorias.

El objetivo de esta reunión fue intercambiar experiencias y discutir sobre el desarrollo más relevante para las infraestructuras de pago y de mercados financieros. Esta reunión estuvo dirigida a responsables y expertos de las áreas de sistemas de pago e infraestructuras del mercado financiero de los bancos centrales miembros del CEMLA, se estructuró en paneles donde se explicaron las experiencias en diversos temas en los países participantes. El objetivo de este documento es compartir algunas experiencias del encuentro y ampliar, con una revisión bibliográfica básica algunos conceptos para facilitar una mejor comprensión a los lectores.

Paneles:

Sesión 1. Central Bank Digital Currencies (CBDC): Implicaciones prácticas para los sistemas de pago.

Por: José Manuel Marqués (Banco de España), panelistas de Suecia, Japón, Brasil y Jamaica.

Sesión 2. Pagos trasfronterizos. Avances en la Hoja de Ruta del G20.

Por: Raúl Morales-Reséndiz (CEMLA), panelistas de España, representantes de SWIFT y SANTANDER.

Sesión 3. Mesa redonda sobre pagos transfronterizos en América Latina y el Caribe.

Por: Othón Moreno (Banco de México), panelistas de la República Dominicana, Colombia y Estados

Unidos de América.

Sesión 4. Pagos inmediatos. ¿Hacia una nueva normalidad? Ventajas y desafíos.

Por: Elizabeth Téllez (CEMLA), panelistas de España, México y Brasil.

Sesión 5. Pagos minoristas, replanteando el papel de la regulación.

Por: Montserrat Jiménez (Banco de España), panelistas de Chile, Comisión Europea y Trinidad y Tobago.

La digitalización implica cambios en la forma de trabajo. Existe un dominio de los pagos digitales que se incrementan de forma exponencial. La entrada de nuevos jugadores en la industria de pago, que ofrecen diferentes productos financieros, constituye un elemento a considerar. En lugar de tener un banco, existe la tendencia actual de contar con una plataforma que conecta: comercio electrónico, pagos electrónicos, redes sociales, entre otros. El consumidor puede encontrar todo tipo de servicios. Los pagos digitales pueden ayudar a formalizar la economía informal, lo cual es muy importante para muchos países.

Los expertos internacionales que impartieron sus magistrales conferencias y los debates desarrollados en los paneles, llevaron a interiorizar la importancia de los sistemas de pagos nacionales y el control que sobre éstos debe ejercer el Banco Central de un país. Se abordaron diversos temas relacionados con las monedas digitales, sobre los canales digitales y las tecnologías.

Lecciones aprendidas:

Como se expresa en el documento digital “Monedas digitales emitidas por bancos centrales” del Banco de Pagos Internacional: La historia de la banca central comenzó con los servicios de pago, y la innovación en los pagos ha sido siempre un elemento consustancial de su actividad. Entre los ejemplos de la era moderna cabe citar el establecimiento de sistemas que permiten la liquidación interbancaria bruta inmediata y, en los últimos tiempos, la mayor relevancia de los sistemas más rápidos para pagos minoristas.

Las monedas digitales emitidas por bancos centrales (CBDC) constituyen otra posible innovación. Este informe conjunto del Comité de Pagos e Infraestructuras del Mercado y el Comité de los Mercados

presenta un análisis inicial de las CBDC y repasa sus repercusiones para los pagos, la política monetaria y la estabilidad financiera. El análisis de los comités recoge las primeras reflexiones sobre este ámbito en rápida evolución y sirve como punto de partida para otros debates e investigaciones. También resalta la necesidad de considerar con la debida cautela la posible emisión de una CBDC.

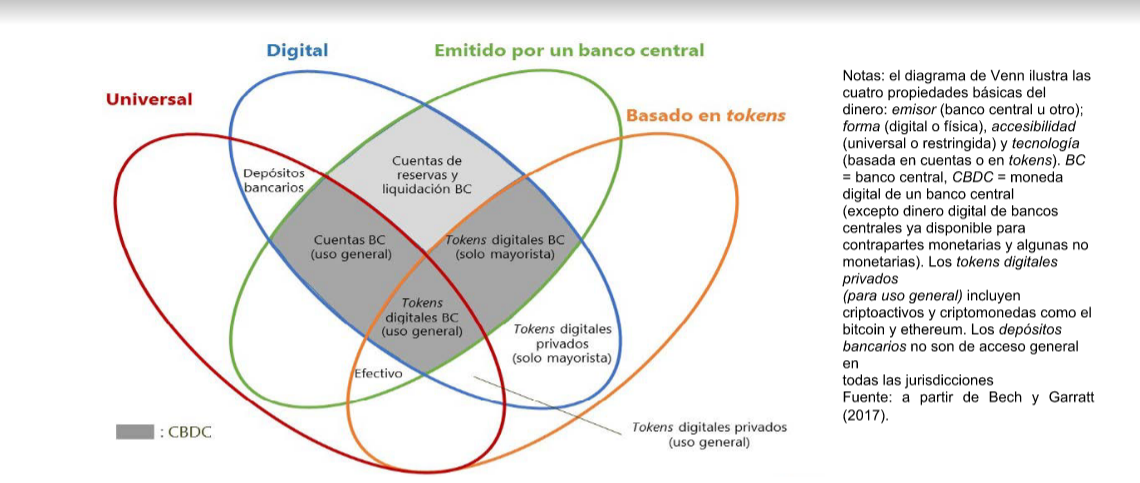

¿Qué es CBDC?

CBDC responde a las siglas en inglés de Central Bank Digital Currency.

Una CBDC o Central Bank Digital Currency (en español, Moneda Digital de Banco Central), es una forma de dinero fiduciario digital que es emitido por el banco central de un país, y por tanto, posee un valor de curso legal en esa nación.

Es un tipo de moneda digital la cual se emite por un banco central y que supone una representación digital del dinero físico. Tiene, por tanto, la propiedad de ser una forma de dinero que está regulada por un estado.

Las CBDC no son criptomonedas, no son Bitcoin. ¿Qué son? Básicamente, híbridos entre ambos modelos, una respuesta de los países preocupados por la aparición de las criptomonedas libres en el

mundo. Sobre todo, preocupados por la pérdida de su poder económico y financiero. Las Monedas Digitales emitidas por los CBDC tiene bajos riesgos para los usuarios, pero para los bancos constituye un problema, pues estos prestan los depósitos de los clientes y estas plataformas hacen que no existan depósitos. Mejora el acceso a los no bancarizados y aumenta la corrida hacia la banca digital. Mejora la política monetaria al aumentar los fondos controlados. Un CBDC es un nuevo desarrollo tecnológico complejo, que va a continuar evolucionando.

Tienen 3 modelos conceptuales para CBDC con servicios muy integrados:

1. Total gestión del banco central

2. Banco Central + intermediarios

3. Banco Central con uso de token (unidad de valor que una organización crea para gobernar su modelo

de negocio y dar más poder a sus usuarios para interactuar con sus productos, al tiempo que facilita la

distribución y reparto de beneficios entre todos sus accionistas) de valor almacenado.

En un sistema de pagos donde hay diversos jugadores dominantes que brindan servicios financieros, es importante trazar una estrategia de interoperabilidad para hacer más fácil la integración, incluso mantener un Sistema de Liquidación Bruta en Tiempo Real (SLBTR) aun cuando existan los CBDC.

El Banco Central debe asegurar 3 elementos:

1. La interoperabilidad entre monedas mediante uso de los estándares para un mismo formato.

2. La consistencia e identificación de transacciones.

3. La seguridad.

La integración de varias rutinas, más las competencias, más un ecosistema cerrado (CBDC) ayuda en el logro de la interoperabilidad y sirve además para los pagos transfronterizos. Tiene que existir motivación para implementar un CBDC, no debe hacerse por hacerse, sino que realmente se identifique la necesidad, basado en las problemáticas siguientes:

• Existe un escenario de contingencia donde el acceso al efectivo físico es muy difícil y elevados

costos.

• Se necesita una herramienta o medio integrador para poder lograr una interoperabilidad en los

sistemas de pago que existan.

• Se quiere implementar el pago transfronterizo para lo cual existe una migración paso a paso por

lo que se requiere una comunicación y un convencimiento para la migración.

La CBDC permite que estos modelos descentralizados y actores entren en la economía.

El CBDC tiene implicaciones para:

1. La estabilidad financiera

- La composición de la base monetaria pudiera cambiar.

- No existe intermediación y los limites estarán basados en cartera de riesgo definidos por los

proveedores de las billeteras.

2. Los costos del Banco Central:

- Disminuyen los costos del manejo del efectivo.

3. Los sistemas deben ser:

- Resilientes.

- Disponibles.

- Instalables.

La introducción de una CBDC para uso general o exclusivamente mayorista podría reportar considerables beneficios a los sistemas de pago, compensación y liquidación, pero también podría plantear graves riesgos y dificultades. Antes de decidir sobre la creación de CBDC, los bancos centrales deberían compararlas con las soluciones de pago, compensación y liquidación actuales, o con otras

mejoradas. Además, deberían que tener en cuenta la incidencia de esas monedas en otras áreas de sus competencias -sobre todo la política monetaria y la estabilidad financiera-.

Responsabilidad de los bancos centrales:

- Monitorear el sistema CBDC.

- Verificar que las normas se cumplen.

- Que se cumplan las expectativas del usuario final.

- Ajustar el sistema CBDC.

- Nacionalmente, los movimientos de fondos entre el CBDC y otros sistemas de pago deben ser fácil, la interoperabilidad de los pagos transfronterizos de CBDC ofrecerá oportunidades que requieren

coordinación.

Características de las infraestructuras de pago:

1. Los atributos fundamentales que caracterizan las infraestructuras de pago deben tener al menos

estos elementos:

- Costo

- Velocidad (cortos tiempos de transacción)

- Trasparencia

2. Las premisas de estas infraestructuras son:

- Disponibilidad

- Interoperabilidad

- Innovación

- Monitoreo

- Observatorio tecnológico

3. Consejos:

- No negar la existencia de nuevos jugadores e incorporarlos: Fintech, Bigtech, Plataformas, etc.

- Los pagos transfronterizos son una asignatura nueva pero que requiere que ya los bancos y actores se planteen una hoja de ruta para su implementación.

- Con respecto a las tecnologías no se deben tomar decisiones tempranas.

- Hay que tener un enfoque centralizado.

- Considerar que hay que replantearse todo lo referente a KYC (Conozca su Cliente, KYC), existencia de riesgos reputacionales, nuevas asignaciones de función y un adecuado registro.

- Estudio e implementación gradual de la norma ISO 20022.

Pagos Transfronterizos

¿Qué son los pagos transfronterizos?

Los pagos transfronterizos son una operación efectuada por iniciativa de un ordenante a través de una entidad, situada en un estado miembro, destinada a poner una cantidad de dinero a disposición de un beneficiario en un establecimiento de otro estado miembro.

1. Existen muchos retos, pero a la vez hay que verlos como una oportunidad, pero para esto hay que darle la importancia al pago inmediato, al uso de la norma ISO 20022.

2. La hoja de ruta del G20 tiene como propósitos:

- Consolidar la unión de los sectores públicos y privados para mejorar los pagos transfronterizos (A).

- Coordinar la regulación adecuada, los marcos legales y la supervisión mejorar las infraestructuras actuales (B).

- Mejorar la infraestructura actual (C).

- Aumentar la calidad de los datos (D).

- Explorar roles (E).

3. Los servicios de datos deben considerar:

- Uso de las API para una evolución de la banca comercial.

- El aumento de la validación y verificación para detección de anomalías.

- La gestión de casos.

4. Cuando todos migren habrá una nueva plataforma de banca corresponsal y un intercambio sin fricción.

5. Este modelo de negocio es favorable, pues aumenta la competitividad, la innovación, las operaciones instantáneas sin fricciones y mantienen los controles.

¿Qué es la ISO 20022?

ISO 20022 es un estándar utilizado para el intercambio de datos entre bancos y entre bancos y empresas en todo el mundo. Se desarrolló en 2004 por iniciativa de la Organización Internacional de Normalización (ISO). ISO 20022 es un estándar ISO para el intercambio electrónico de datos entre instituciones financieras. Describe un repositorio de metadatos que contiene descripciones de mensajes y procesos comerciales, y un proceso de mantenimiento para el contenido del repositorio.

La norma ISO 20022 puede utilizarse para pagos y cobros, pero también para intercambios de información de tarjetas bancarias, comercio de valores, cambios de domiciliación, gestión de inversiones y financiación, comercio exterior, tesorería, y por último, para mensajes administrativos como gestión de poderes y apertura y cierre de cuentas.

El objetivo de esta norma es promover la convergencia mundial de todas las normas de mensajes para que los diferentes servicios financieros con sus propios sistemas de pago puedan comunicarse entre sí. Para garantizar esta convergencia internacional, los mensajes ISO 20022 deben respetar una sintaxis común y estructurada, superando al mismo tiempo las barreras semánticas y la diversidad de términos utilizados en el sector. Así, para el intercambio de datos entre el cliente y el banco, los mensajes se basan en el estándar informático XML, un lenguaje evolutivo que puede adaptarse a las especificidades locales y tener en cuenta, por ejemplo, las nuevas normativas.

Pagos inmediatos (PI)

Los pagos inmediatos son soluciones de pagos minoristas electrónicos disponibles durante las 24 horas del día, todos los días del año que conllevan el intercambio interbancario en la orden de pago y el abono de los fondos al beneficiario de manera inmediata o casi inmediata, facilitando al ordenante la confirmación de la operación en cuestión de segundos.

La erupción en los mercados de pagos implica cambios profundos en los sistemas de pago. La pandemia ha acelerado el uso de los medios de pago electrónicos. A partir del 2020, con el comienzo de la pandemia, se aprecia un crecimiento de las operaciones con tarjetas, que se sigue manteniendo en el tiempo.

El crecimiento de los pagos inmediatos en relación con las transferencias online, tienen un crecimiento más rápido que las transferencias. En julio 2021 el crecimiento de los pagos inmediatos fue casi 8 veces superior al de las transferencias. Este crecimiento coincide con las medidas de confinamiento que se adoptaron con la pandemia.

El sector de pagos ha experimentado una serie de cambios notables en los últimos años como consecuencia de la innovación tecnológica. Los pagos inmediatos suponen un nuevo servicio de pago instantáneo que permite a los beneficiarios disponer del dinero en un máximo de 10 segundos.

¿Cómo funcionan los pagos inmediatos?

El funcionamiento es sencillo, tan solo debes introducir el número de cuenta o el teléfono móvil del beneficiario, el importe que deseas transferir y confirmar la operación introduciendo la firma electrónica.

Los pagos inmediatos pueden realizarse sin cortes de días ni de horarios, ya que funcionan las 24 horas, los 365 días del año, si tanto la entidad de origen como la entidad de destino aceptan este tipo de transferencias. Son un servicio que permite realizar pagos que estarán a disposición del beneficiario en pocos segundos.

¿Qué diferencias tiene frente a otros medios de pago?

• Respecto a las transferencias: la ejecución es mucho más rápida. Frente a los dos días que puede

tardar una transferencia en llegar al beneficiario, el pago inmediato se liquida en pocos segundos.

• Respecto a las tarjetas: en este caso es el que recibe el pago el que resulta beneficiado puesto

que, frente a los días o semanas que puede tardar en disponer del dinero quien acepta una tarjeta como

medio de pago, el pago inmediato le permite disponer de ese dinero en segundos.

Referencias

- Publicación del CEMLA sobre la reunión.

- Notas tomadas de las presentaciones de los panelistas.

- Monedas digitales emitidas por bancos centrales, del 2018, elaborado por Comité de Pagos e

Infraestructuras del Mercado y el Comité de los Mercados. Esta publicación también puede

consultarse en la página web del BPI (www.bis.org).

- https://www.infotechnology.com/online/

- https://www.ctisoluciones.com/blog/

Este sitio se reserva el derecho de la publicación de los comentarios. No se harán visibles aquellos que sean denigrantes, ofensivos, difamatorios, que estén fuera de contexto o atenten contra la dignidad de una persona o grupo social. Recomendamos brevedad en sus planteamientos.

Betty dijo:

Muy interesante el tema. Importante el uso del ISO 20022, a utilizar en SWIFT en un proceso de migración de los mensajes financieros hasta noviembre 2025.