Por: MSc. Lourdes Aintzane Delgado Corrons

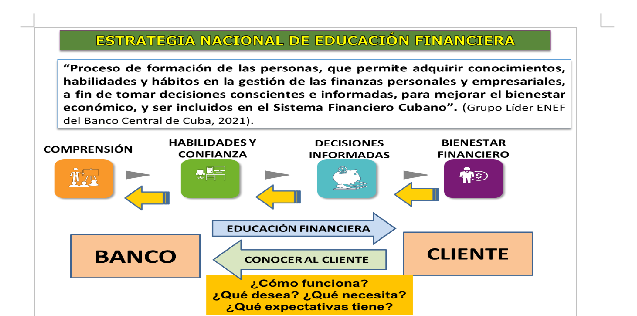

El pasado 28 de junio, el Grupo Líder del Banco Central de Cuba (BCC) para el diseño de la Estrategia Nacional de Educación Financiera (ENEF) coordinó la realización de una conferencia sobre el trabajo por cuenta propia en Cuba, los emprendedores y los actores del sector no estatal, la cual fue impartida magistralmente por el Dr. Francisco Borrás Atiénzar del Centro de Estudios de la Economía Cubana (CEEC) y vicepresidente de la Asociación Nacional de Economistas de Cuba (ANEC).

Participaron en el encuentro los miembros del comité que trabajan en el diseño de la ENEF y fue presidido por Ana Rosa Sardiñas Jarel, directora de nuestra institución. El objetivo del espacio fue dar a conocer elementos para un trabajo más efectivo con este segmento destinatario de acciones concretas de educación financiera (EF).

A continuación compartimos con ustedes los principales elementos aportados por el conferencista, que desde luego, constituyen guías para la acción:

1. El papel del banco en la estrategia del país es vital, ya que participa en todos los ejes estratégicos.

2. El papel del banco sobrepasa las funciones básicas de intermediación, de apoyo a las transacciones financieras, sino que debe ser un impulsor para lograr impacto en la eficiencia económica, en el logro de la equidad y en la sustentabilidad ambiental.

3. Las acciones de EF hay que diseñarlas considerando el PERFIL de los grupos destinatarios. Ganarlos sicológicamente, conocerlos bien. Conocer su comportamiento, sus necesidades y su modo de actuar.

4. La educación se sienta sobre la motivación, el estudio y conocimiento de los receptores. Las motivaciones para la EF consisten en saber qué se les enseña y cómo se les enseña.

5. Considerar el arte de enfocarse en los clientes como una de las claves del éxito de los bancos, tomando en cuenta las principales características.

6. En la EF se debe entender la existencia de niveles en la relación banco-cliente:

- Básico

- Reactivo

- Proactivo

- Alianza

7. Se recomienda la lectura del libro “El emprendimiento privado en Cuba, recomendaciones de políticas”.

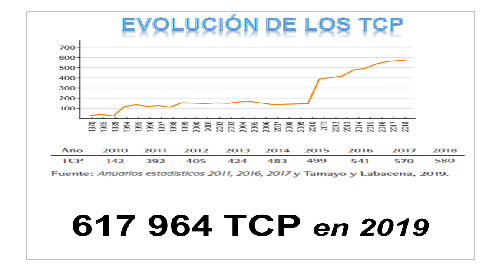

8. Caracterización del sector no estatal en Cuba.

*Composición

- 33 % jóvenes

- 36 % mujeres

- 10 % jubilados

- 15 % también trabajan en el sector estatal

- 66 % estaban desvinculados

- 65 % Habana, Matanzas, Villa Clara, Camagüey, Holguín y Santiago de Cuba.

Elementos sociales que caracterizan el emprendimiento privado

Que favorecen:

- Aceptación oficial como un actor de impacto económico y social.

- Percepción de movilidad social ascendente: familiar y personal.

- Sector atractivo para los jóvenes.

- Resignificación del valor del trabajo.

- Visión optimista y prometedora del futuro: posibilidad de prosperidad.

Barreras:

- Persisten prejuicios hacia el sector.

- Idealización de los beneficios y desarrollo que generan.

- Tendencias a la protección individual, de pequeños grupos, redes cerradas.

- Percepción negativa de las regulaciones y normativas.

- Actitud negativa hacia el pago de impuestos.

- Poca preocupación por la superación de empleados.

- Baja visión estratégica de la actividad: mirada a corto plazo.

Elementos educacionales

Que favorecen:

- Alta calificación de los Trabajadores por Cuenta Propia (TCP), muchos son profesionales.

- Amplio acceso a la educación.

Barreras:

- Las mayores carencias en las competencias de los TCP son de gerencia, económicas, financieras y de mercado.

- Las ofertas en estas materias para los TCP son pocas.

Efectos positivos en tiempos de pandemia

- Se tensaron las capacidades de resiliencia de los TCP.

- Nuevas estrategias innovadoras para la sobrevivencia y desarrollo de los negocios.

- Surgimiento de nuevos productos, servicios y modelos de gestión de negocios.

- Asimilación de las posibilidades de las tecnologías de la información y las comunicaciones en las relaciones comerciales y de pago con los clientes.

- Se aprovecharon las oportunidades de trabajo en redes entre diferentes actores económicos.

- Se demostraron las capacidades de responsabilidad y compromiso social de los TCP.

Tendencias que se perfilan en el futuro

- Modelos de comportamiento basados en la tecnología, el teletrabajo, el comercio electrónico, la educación virtual, la utilización de las redes sociales, etc.

- Incremento del papel de la innovación en el desarrollo de los negocios.

- Incremento de las compras online y amplio uso de las plataformas de pago.

- Mayor lealtad de los clientes, priorizando aquellos negocios que los ayudan y penalizando a los que se perciben como oportunistas.

- Transformación paulatina de la banca de un “lugar adonde ir” a una forma de “hacer algo” mediante la digitalización de productos, servicios y procesos.

- Fortalecimiento de las alianzas entre los emprendimientos privados con las empresas estatales y otras formas de propiedad y gestión.

- Desarrollo de las relaciones con gobiernos y actores territoriales.

- Crecimiento de la influencia de los comentarios y valoraciones de los artículos y mensajes por internet en las actitudes y decisiones de las personas.

- Aparición de nuevas vías de servicios financieros y financiamiento informal que compitan con los bancos.

- Mayores exigencias de transparencia bancaria como factor de confianza.

- Aparición de las Mipymes.

Se ha visto que la EF ha ido más a lo interno del Sistema Bancario y Financiero Nacional (SBFN) y no se han aprovechado las carencias actuales del sector no estatal para abordar la EF. Es necesario hacer un alto y repensar todo después de la pandemia, pues ésta ha cambiado muchos aspectos de la vida económica y social. Los TCP y actores del sector no estatal aprendieron y respondieron a compromisos sociales y actuaron como servidores públicos.

El Grupo Líder ha de ser disruptivo y considerar aspectos culturales y rasgos determinantes de este segmento.

Para mayor comprensión por parte de las autoridades del papel del banco, la misión y las funciones deben ponerse a las autoridades como un grupo destinatario.

La EF debe ir en dos direcciones: hacia arriba para sensibilización y apoyo, y hacia abajo a todos los grupos destinatarios.

Establecer alianzas y rescatar cátedras especializadas en banca, creación de unidad docente y otros mecanismos de unir academia y banca, son formas de elevar el conocimiento bancario. Con esto se realiza un aporte mutuo. Aprovechar la Sociedad Cubana de Banca y Finanzas, la red de emprendimiento e innovación de la Universidad de la Habana.

Conclusiones

La Estrategia de Educación Financiera, promovida desde el Sistema Bancario, debe construirse y sostenerse sobre la base del estudio profundo y sistemático de las características, necesidades, expectativas y dinámicas de desarrollo de los clientes: en este caso de los TCP.

Siga el enlace:

https://www.bc.gob.cu/noticia/sesiono-encuentro-de-trabajo-del-grupo-lider-de-la-enef/1206