Profesor del seminario: Yoshiyuki Oba

Email: oba.yoshiyuki@gmail.com

Linkedin: https://www.linkedin.com/in/yoshiyuki-oba-02331415/

FINTECH:

Se define como una innovación tecnológica usada para implantar o promocionar servicios financieros. Por otra parte, las fintech o firmas fintech son instituciones que emplean la innovación tecnológica para prestar servicios financieros. Por ejemplo: los neobancos, instituciones o plataformas de créditos fintech, compañías de seguros fintech, gestores de activos fintech y proveedores de servicios de pago, liquidación y compensación de fintech.

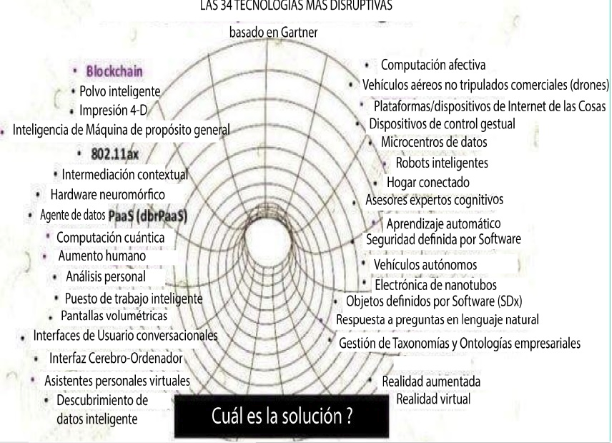

34 tecnologías más disruptivas

En el 2020 explica las 6 tecnologías

Existen 4 tecnologías claves que sustentan la innovación y las finanzas, ellas son: 1) la inteligencia artificial (IA), 2) los datos masivos (big data), 3) la criptografía, 4) la computación distribuida (blockchain), 5) el acceso móvil e 6) internet.

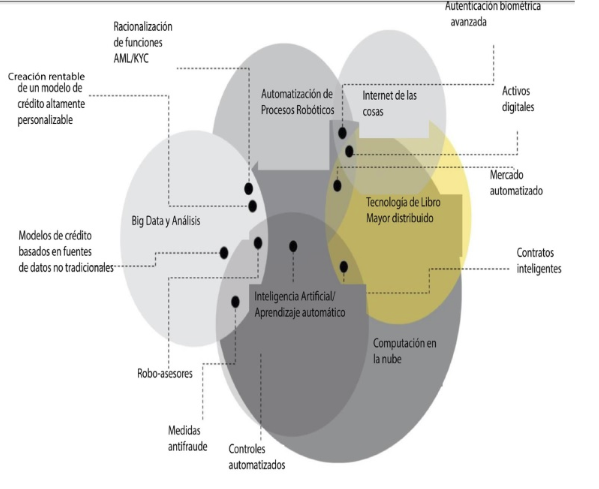

Panorama de las fintech

Existen muchos espacios de innovación como los monederos digitales, los paneles de instrumentos financieros, la financiación colectiva y las plataformas de pago, las monedas digitales (CBDC), las transacciones automáticas, la seguridad, la protección de identidad, el asesoramiento de inversiones, la decisión de crédito, y el comercio de activos en los que tecnologías claves de fintech, son bien aplicadas.

Ejemplos de campos de aplicación de las fintech:

La gestión del riesgo del crédito al consumo y prevención del fraude, respaldado por la IA.

La IA abarca ampliamente la percepción, el pensamiento, la acción y la interacción con los humanos.

La percepción y el pensamiento se engloban en el procesamiento del lenguaje natural. El pensamiento incluye el aprendizaje por datos o marching lerning y toma de decisiones.

La percepción e interacción con humanos abarcan la visión por ordenador, de tal modo que en el futuro los bancos estarán empatados por un sistema de tomas de decisiones basados en la IA. Por ejemplo, en términos de toma de decisión sobre créditos, la IA reducirá el tiempo de cambio, el tiempo de aprobación del crédito, así la IA realizará una oferta hiperpersonalizada a cada cliente.

Según el profesor Andrew Lo del Instituto de Tecnología de Massachusetts, en el 2018, los algoritmos de aprendizaje automático examinaron parámetros diferentes a los que consideran los modelos tradicionales de calificación crediticia. La información obtenida con las técnicas de aprendizaje automático proporciona a los bancos una nueva perspectiva que les permite predecir la velocidad de los consumidores con una precisión mayor y más fina. Usando este tipo de aplicación de aprendizaje automático, los bancos pueden seguir una estrategia de reducción de costos que reduzcan sus pérdidas por impagos.

Los préstamos P2P (peer to peer, de igual a igual), respaldado por acceso móvil e internet: Este tipo de préstamos han revolucionado los servicios financieros, simplificando el proceso para que las personas tengan acceso a los fondos. Los préstamos P2P han logrado esto eliminando el intermediario y conectando directamente a prestatarios y prestamistas.

Financiación colectiva (FC), respaldada por acceso móvil e internet: la financiación colectiva sigue evolucionando desde su surgimiento para financiar organizaciones benéficas. Su ventaja está dada en aprovechar las redes sociales recurriendo a pequeños aportes colectivos para financiar un proyecto o idea.

La FC de capital o patrimonio neto se ha desarrollado a partir de este concepto y permite a muchos inversionistas financiar a una empresa a cambio de capital. Lo que hace de este un proceso revolucionario es que la inversión en startups anteriormente solo estaba disponible para capitalistas de riesgo, ahora este mercado se ha vuelto más accesible, permitiendo a más personas invertir, con la consiguiente creación de mejores oportunidades para empresarios y startups.

BOX XERO es un ejemplo de una fintech soportada por acceso móvil y a través de internet, la cual ofrece servicios de contabilidad en la nube para Pymes, los datos contables recopilados en dicha plataforma podrían ser útiles para las operaciones bancarias.

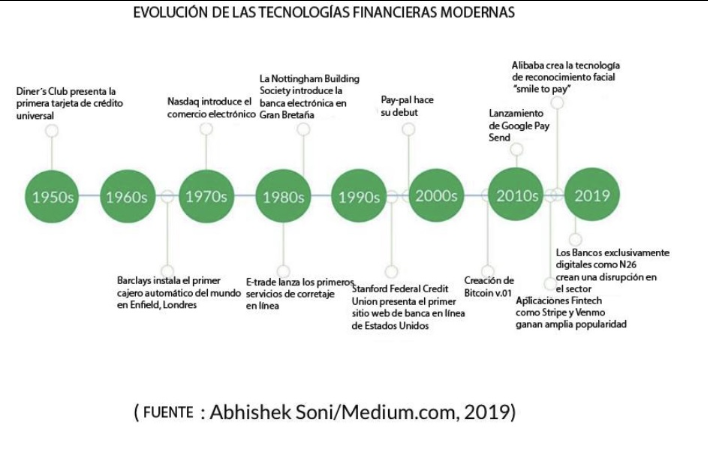

Evolución de las fintech modernas

En los años 50 se presenta la primera tarjeta de crédito universal.

En los años 60 fue instalado en Londres el primer cajero automático.

En los años 90 se presenta el primer sitio web en Estados Unidos.

En los 2010 se produce el lanzamiento de Google Pay, desde entonces aplicaciones de fintech Velmot goza de popularidad.

Alibaba crea la tecnología de reconocimiento facial.

Finalmente, en el 2019 surgen bancos exclusivamente digitales que causan una disrupción en el sector.

250 fintech sobresalientes en todo el mundo, que abarcan la contabilidad y las finanzas hasta las criptomonedas, encuentran algunas fintech de las que se pueden hablar:

En los últimos años, han surgido Bancos Challengers en todo el mundo. Por ejemplo, M26 es el primer banco exclusivamente digital del mundo, nacido en Alemania. Todos los bancos digitales se denominan Bancos Challengers, los que han crecido rápidamente, por ejemplo, la valoración de M26, el mayor de ellos es de 3500 millones de dólares para octubre de 2019.

Prestamistas alternativos:

- Han tenido una evolución desde el 2005.

Tipos de prestamistas alternativos:

- Son los que ejecutan préstamos de balance, como: On Deck, Kabbage.

- Son los que ejecutan préstamos en el mercado, como Funding Circle y LendingClub.

Los prestamistas alternativos tienen dos tipos de plataformas:

- 3PP

- 4PP, incluye los originadores de préstamos.

El financiamiento de la cadena de suministros es otro logro en el campo del financiamiento de las Pymes, es una financiación que utiliza: facturas, pedidos de compras, inventarios. Por ejemplo, tanto es conocido el descuento de créditos como la factorización, clasifican como parte de la financiación de la cadena de suministros.

Han surgido terceros proveedores o EPG para las Pymes. Un tercer proveedor es un proveedor en línea autorizado, que ha sido introducido como parte de los servicios de Banca Abierta. Estos terceros existen fuera de la relación con su banco, pero pueden estar involucrados en las transacciones en línea que se realicen.

Existen dos tipos de PPP:

PISP Proveedor de servicios de pagos: permite realizar pagos en líneas sin necesidad de detalles de la tarjeta de crédito o débito, estos pagos solo se pueden hacer por los usuarios de sus líneas bancarias si el administrador de su línea bancaria ha configurado los permisos necesarios a través de dicha línea.

AISP Proveedor de servicios de información de cuentas: es un proveedor de servicios en líneas que puede ver la información específica de su cuenta como los saldos y transacciones que un usuario de la línea bancaria ha consentido o aprobado durante un período de tiempo determinado. Esto puede dar como resultado que un proveedor AISP pueda mostrarle una visión consolidada de sus cuentas en diferentes bancos.

Transformación digital de los bancos

La transformación digital ha sido el problema de los bancos en todo el mundo. Se requiere que los bancos elaboren una estrategia de transformación digital y así reinventar modelos de negocios existentes y crear otros nuevos respaldados por tecnologías disruptivas recientes, como la nube, la inteligencia artificial, la blockchain y otros.

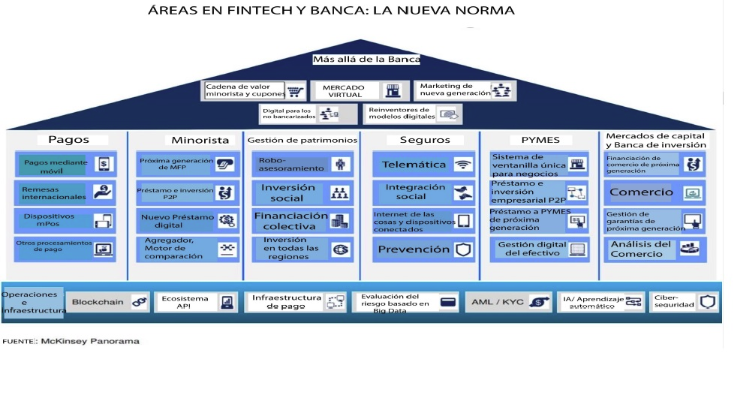

Áreas en Fintech y Banca: La nueva norma

Dentro de un banco, los servicios bancarios pueden dividirse en muchas categorías como: servicios bancarios de pagos, servicios bancarios minoristas, gestión de patrimonio, seguros, servicios bancarios a Pymes, mercados de capitales, servicios bancarios de banca de inversión. Un banquero puede ver todos los servicios bancarios que desearía promocionar, utilizando tecnologías tipo fintech.

Es probable que la plataforma bancaria se transforme en la llave de los servicios bancarios de próxima generación. Es un nuevo modelo de negocios para los bancos, constituyendo un mercado vital operado por y de propiedad de un banco o de otra entidad potencialmente no bancaria, que proveerá servicios bancarios y posiblemente también no bancario. No es lo mismo que la Banca Abierta, pero esta habilita y amplifica la plataforma bancaria. Por ejemplo, respecto a las hipotecas residenciales, los bancos pueden no solo proporcionar préstamos, sino también prevenir intermediarios para ayudar a los clientes a comprar un seguro del propietario del bien, servicios de mantenimiento del local o incluso mobiliario en la plataforma bancaria. Este escenario puede también aplicarse para préstamos para autos o empresas. Además, parece haber un momento latente por los servicios de plataforma entre los consumidores.

La Banca de Mercado pudiera ser otra palabra clave para los servicios bancarios de próxima o nueva generación. Es el equivalente financiero de una plataforma de venta minorista en línea. Las plataformas de venta al por menor en línea como Alibaba, son escaparates digitales, ellos se asocian con muchos proveedores de servicios y productos diferentes para ofrecerles casi todos los productos al por menor del planeta que el cliente necesita, del mismo modo la Banca Abierta, permite a los consumidores obtener una gran variedad de servicios y productos financieros del ecosistema digital de su banco.

La Banca de Mercado avanza a grandes pasos gracias a la facilidad de integración que ofrecen las APIS. Las APIS de la Banca Abierta han permitido establecer asociaciones basadas en los datos de los consumidores. Estas asociaciones basadas en la información, han permitido la creación de ecosistemas financieros, productos y servicios, que pueden ser combinados y ofrecidos en este nuevo mercado para el provecho de los consumidores.

Blockchain:

Es un tipo específico de base de datos, difiere de una base de datos en el modo que almacena la información. Las blockchain almacenan los datos en bloque y luego se encadenan a medida que llegan nuevos datos, se introducen en un nuevo bloque, una vez que este se encuentre lleno se encadena con el bloque anterior, lo que hace que los datos se encadenen en orden cronológico. Se pueden almacenar diferentes tipos de informaciones en las blockchain, pero el uso más común hasta ahora, ha sido como Libro Mayor para las transacciones. En el caso de los bitcoin, las blockchain se usan de forma descentralizadas, de modo que ningún individuo o grupo tenga el control, más bien todos los usuarios ejercen colectivamente el control. Las cadenas de bloque descentralizadas son inmutables, lo que significa que los datos una vez ingresados, son irreversibles. En el caso del bitcoin, esto significa que las transacciones quedan registradas permanentemente y puedan ser vistas por cualquiera.

Existen muchos casos de uso del blockchain en servicios bancarios como: financiamiento, pagos transfronterizos, P2P, servicios conozca a su cliente, servicios AML, (de lucha contra lavado de dinero). Un ejemplo práctico es la combinación de las blockchain en la financiación del comercio, los actores afectados incluyen a HSBC, DHL. Las ventajas son disminución de los costos y los riesgos operativos, una mayor rapidez de respuestas y un aumento de los ingresos.

Aún prevalece el patrón de estructura basado en el papel y mucha mano de obra, procesos propensos a los errores y capital bloqueado en los procesos de financiamiento del comercio en general. Los principales bancos del mundo están respondiendo a la revolución de las fintech, adquiriendo fintech, creando fondos para financiarlas y asociándose con ellas.

Debido a la falta de recursos los bancos pequeños no están haciendo nada a los problemas pendientes.

Existen cuatro razones por que se acelera la innovación en el sector financiero:

Menores barreras de entrada, gracias a los nuevos métodos de acceso de los clientes, como los teléfonos móviles que sustituyen a la sucursal bancaria minorista.

Infraestructura asequible, como: análisis de datos, la inteligencia artificial y la computación en la nube.

Nuevos sistemas de crédito y monedas que afectan a los actores de la banca y las inversiones futuros.

Cambios en los comportamientos y expectativas de los clientes de los servicios bancarios.

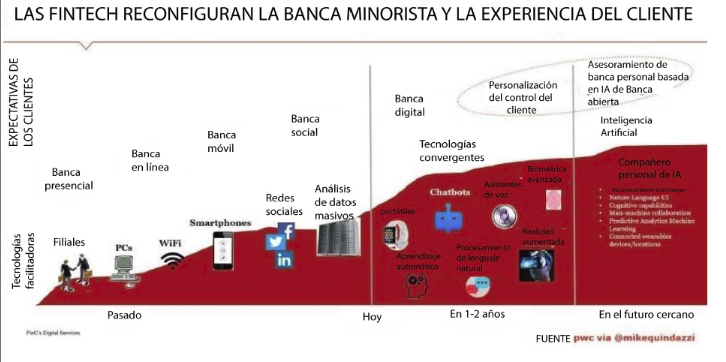

Las Fintech reconfiguran la Banca Minorista y la experiencia del cliente

Como resultado, la adopción mundial de servicios de tecnología financiera, ha ido en aumento. Inversamente, la tecnología financiera ha reconfigurado la banca minorista y las experiencias de los clientes, dentro de la banca presencial, la banca en línea, la banca móvil, la banca social, la banca digital, la personalización del control del cliente y el asesoramiento de banca personal basada en la inteligencia artificial de la banca abierta.

Como concepto es probable que los banqueros adopten una nueva hoja de ruta para el futuro de la banca:

1ra. Etapa: sería la banca como producto.

2da Etapa: la banca como servicio.

3ra Etapa: la banca fácil de usar como estilo de vida, llamada también banca ambiental.

Financiamiento de los Pymes:

Existen herramientas digitales útiles y disruptivas que podrían crear un mejor ecosistema para las mipymes, por ejemplo: CaFe, Xero, Sage y MoneyTur. Xero y QuickBooks son servicios de contabilidad en la nube. CaFe es una herramienta para automatizar la gestión de los flujos de efectivo de las MIPYMES y herramienta de control bancario. Sage es un software de contabilidad y servicios de contabilidad en la Nube. Authelete es un habilitador de OAuth/OIDC para el ecosistema de la API.

Retos de las fintech y la Banca Digital para el 2025:

Según el informe de la IDC, habrá 6 retos importantes, estos son:

Escasa adopción por parte de los clientes.

Retraso del núcleo del sistema.

Falta de conocimiento sobre los clientes.

Visiones heredadas de las cadenas de valor.

Lentitud para la innovación.

Impacto limitado de los nuevos canales.

Caracterización del crédito: Los big data o datos masivos, han perfeccionado los modelos de riesgos, también han disminuido los costos de los préstamos, como resultado muchos bancos tradicionales han experimentado una erosión de sus beneficios e ingresos. Por otra parte, los bancos fintech como UVE, que es el mayor adquirente o comprador de cuentas bancarias de los PYMES en Estados Unidos están progresando.

Los banqueros tendrán que adoptar un enfoque más centrado en el cliente, pero es probable que pasen a ser digital, utilizando solo herramientas digitales para mejorar la eficiencia operativa en un banco a ser digital, es decir, madurar digitalmente y reinventar los servicios financieros.

Banca Abierta:

Es la clave del éxito para los bancos. Se define como el intercambio y aprovechamiento de los datos autorizados por los clientes por parte de los bancos con terceros desarrolladores y empresas para crear aplicaciones y servicios, incluidos por ejemplo los que proporcionan pagos en tiempo real mayores opciones de transparencia financiera para los cuentahabientes y oportunidades de marketing y ventas cruzadas. Las jurisdicciones individuales pueden definir la banca abierta de manera diferente.

Ventaja para los consumidores y las PYMES:

Para los consumidores: oferta de productos financieros personalizados.

Para las PYMES: servicios financieros digitales: nóminas, auditoria, contabilidad para misión operativa más fácil, automatización de flujos de efectivo, facturas y activos.

Los bancos están construyendo plataformas que facilitan la innovación en colaboración con un sistema financiero más amplio con adhesión de infraestructura de conectividad, análisis soluciones de banca abierta para empresa, software de banca móvil, seguimiento del crédito, procesamiento y emisión de tarjetas y otros bancos.

La dirección cambiará de la Banca Abierta a la XBanca Abierta, que es un mercado en el que colaboran eficazmente empresas de servicios financieros y no financieros, lo que resulta en una experiencia para los clientes.

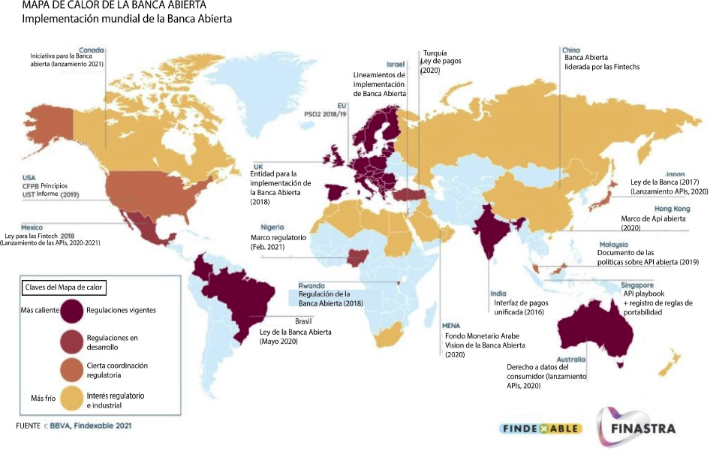

Problemas de las fintech para los reguladores financieros en el mundo:

Marco normativo de la banca abierta en el Reino Unido PSD2.

PSD2 es una regulación europea para servicios de pago electrónicos, su objetivo es hacer los pagos más seguros, impulsar la innovación y ayudar a los servicios bancarios a adaptarse a las nuevas tecnologías. Es la evidencia de la creciente importancia que las APIS están adquiriendo en diferentes sectores financieros.

Las nuevas regulaciones que progresivamente entraron en vigor entre enero del 2018 y septiembre del 2019, implican cambios fundamentales en la industria, ya que orientan a terceros a accesos a la infraestructura bancaria.

El mapa describe el progreso que la implementación de la banca abierta ha tenido en el mundo.

Las regulaciones pertinentes están en vigor en los países que aparecen en rojo en el mapa, tales como: Reino Unido, EUA, Brasil, India, y Australia.

Algunas lecciones de la experiencia de la Banca Abierta, como por ejemplo no estandarizar en exceso o no dejar que la seguridad impida el dialogo y comunicación del cliente.

En esta etapa se necesitaría considerar algunos elementos cuidadosamente:

Implementar los derechos de los datos de los clientes para todos los datos financieros.

Garantizar la claridad normativa.

Reflexionar en donde son más necesarias las intervenciones regulatorias.

Los marcos de responsabilidad brindan certidumbre y confianza.

Dejar que el mercado construya una infraestructura financiera abierta.

Otro problema para los reguladores financieros es el de las brechas de datos relacionadas con las tecnologías financieras.

Según el informe de IFC del BIS del 2020, más del 80% de los bancos centrales en países de alta implementación de las fintech, responden positivamente sobre el hecho de que las fintech estén creando brechas en las estadísticas de los bancos centrales. Parece que existen brechas en las estadísticas de pago y las instituciones financieras y monetarias. Las razones de tales brechas incluyen nuevos activos fuera del entorno regulatorio, nuevas empresas fuera del territorio regulatorio, las fintech son pequeñas y diversas. Las soluciones incluyen el ajuste de los requisitos de información, la recolección de datos de préstamos y otros. Los banqueros centrales reconocer que la coordinación a nivel de banco central y de otras autoridades financieras son importantes.

Entorno regulatorio de las fintech:

La situación de las fintech varía de un país a otro. Entre los centros de actividad, Londres ocupa el puesto cimero. Entre los nuevos centros, Chicago está en la cima. En América, Ciudad México y Sao Paulo están en el rango inferior.

Las puntuaciones del rendimiento del índice son el total agregado de los tres índices: índice de negocios e índice de innovación global.

Los gobiernos colaboran internacionalmente en todo el mundo. Singapur firmó acuerdos de colaboración regulatoria con 9 reguladores y el Reino Unido, con 7. En términos de caja regulatoria (sandbox), estas existen en países donde las fintech están prosperando, por ejemplo: Reino Unido, Holanda, Japón, Singapur, y Australia.

Los bancos centrales están actuando para promover políticas para regular las fintech a través de la creación de departamentos que buscan acelerar estas políticas y están usando las llamadas cajas regulatorias.

Caso de Ucrania: su objetivo regular fintech para marco de las PYMES y su desarrollo más adecuado. Sería un punto de referencia para Cuba.

Perspectivas a considerar:

Automatización, son procedimientos que existen en el banco central, que va a facilitar ahorrar tiempo. Solo se automatiza, es más fácil.

Redimensionar de una nueva plataforma que no ha existido anteriormente.

Cuando se habla que se está transformando el sistema bancario implica mayor automatización y complejidad desde el punto de vista organizacional, voluntad política y participación ciudadana.